2022년 4월 4일 1,000,000원으로 시작 ~ 4월 18일까지 거래하다가 랜섬웨어로 PC들이 맛가서 Stop

2022년 6월 15일 다시 정비해서 재개 그리고 7월 22일까지 총 37 거래일

1,000,000원이 755,581원이 되었다. 약 -24.5% 손실

KOSPI가 4월 4일 2757.90 ~ 7월 22일 2393.14로 약 13.2% 빠졌으니 훨씬 안좋은 결과이다.

처음 알고리즘으로 운영을 하면서 하한가를 맞는 종목들에 대한 대처가 전혀 안되고 손실로 작동을 해서

Losscut을 그리고 수익률 또한 특정 수익률이 되면 매도처리 하는 함수를 6월 중순경부터 넣어 돌렸으나

손실은 크게 다르지 않았다.

7월 중순부터는 그동안 일자별로 매수종목 리스트를 파일로 저장해두었는데

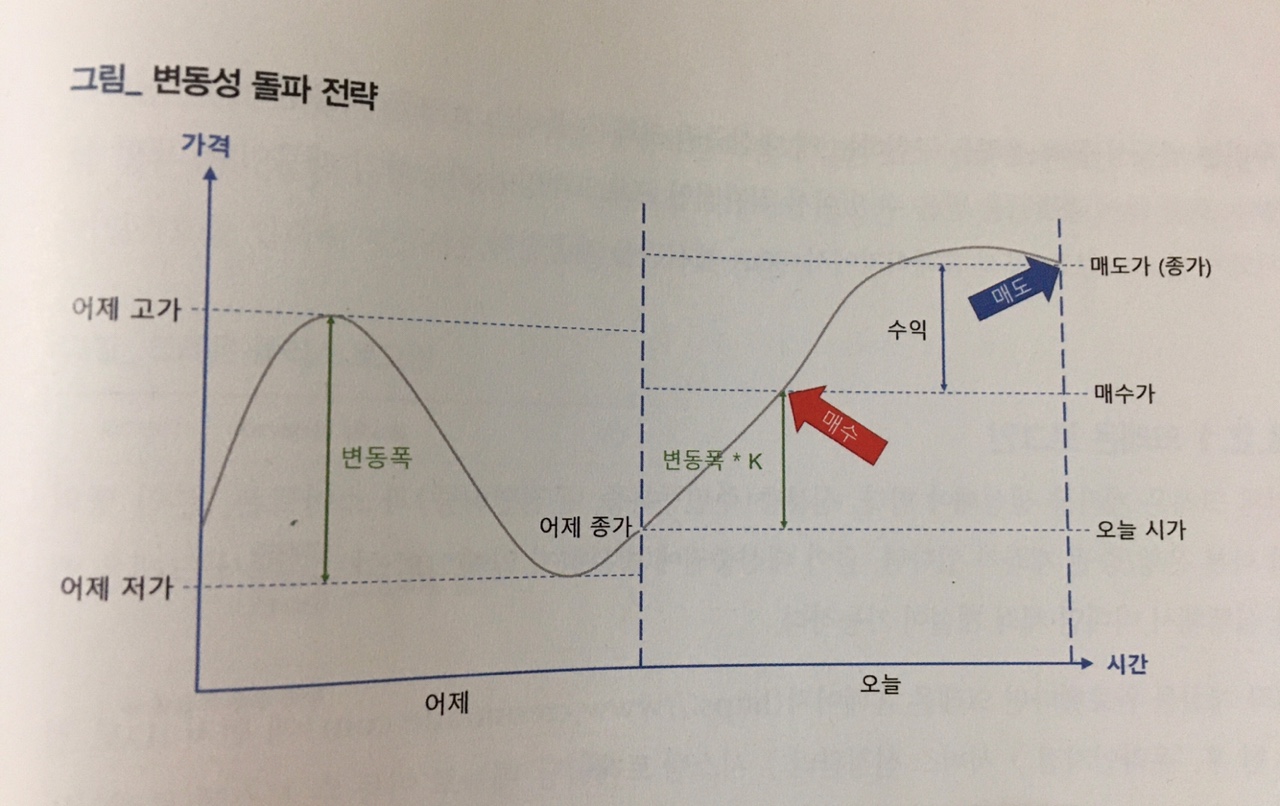

이를 기반으로 시뮬레이션을 돌려 최적의 K값과 이익이 나는 수익률 Cut, 그리고 Loss cut 비율을 찾아보고 적용해보았으나 역시 별 효과는 없었다.

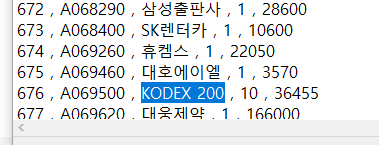

A371160 A271050 A409820 A233740 A390950

고가 6635.0 4605.0 4860.0 8390.0 100735.0

저가 6485.0 4540.0 4810.0 8045.0 100715.0

종가 6485.0 4575.0 4830.0 8240.0 100715.0

변동폭 150.0 65.0 50.0 345.0 20.0

09:00 6485.0 4525.0 5000.0 8485.0 100745.0

09:01 6485.0 4530.0 5010.0 8480.0 100740.0

09:02 6510.0 4540.0 5010.0 8515.0 100740.0

09:03 6500.0 4540.0 5000.0 8485.0 100740.0

09:04 6555.0 4530.0 5015.0 8515.0 100740.0

09:05 6520.0 4540.0 5005.0 8480.0 0.0

09:06 6520.0 4535.0 5005.0 8460.0 0.0

09:07 6515.0 4545.0 5015.0 8455.0 100740.0

09:08 6515.0 4545.0 5015.0 8445.0 0.0

09:09 6515.0 4540.0 5015.0 8405.0 0.0

09:10 6510.0 4545.0 5010.0 8385.0 100740.0

09:11 6515.0 4545.0 5005.0 8395.0 100740.0

09:12 6520.0 4550.0 5005.0 8355.0 0.0

09:13 6520.0 4550.0 5000.0 8345.0 0.0

09:14 6515.0 4555.0 5000.0 8355.0 100740.0

09:15 6550.0 4550.0 5000.0 8345.0 100740.0

09:16 6545.0 4550.0 5000.0 8340.0 0.0

09:17 6535.0 4550.0 5005.0 8355.0 0.0

09:18 6535.0 4550.0 5000.0 8375.0 0.0

09:19 6535.0 4550.0 5000.0 8395.0 0.0

09:20 6535.0 4550.0 5000.0 8430.0 0.0

09:21 6535.0 4550.0 5000.0 8415.0 0.0

09:22 6545.0 4555.0 5010.0 8420.0 0.0

09:23 6540.0 4550.0 5010.0 8405.0 0.0

09:24 6530.0 4550.0 5005.0 8410.0 0.0

09:25 6540.0 4550.0 5010.0 8390.0 0.0

09:26 6535.0 4550.0 5010.0 8405.0 0.0

09:27 6530.0 4545.0 5005.0 8410.0 0.0

09:28 6530.0 4545.0 5010.0 8400.0 0.0

09:29 6530.0 4550.0 5010.0 8395.0 0.0

09:30 6530.0 4550.0 5005.0 8360.0 100745.0

09:31 0.0 4545.0 5010.0 8375.0 0.0

09:32 6525.0 4555.0 5010.0 8350.0 100740.0

09:33 6525.0 4570.0 5005.0 8325.0 0.0

09:34 6520.0 4570.0 5000.0 8320.0 0.0

09:35 6525.0 4565.0 5005.0 8320.0 0.0

09:36 6525.0 4565.0 5010.0 8315.0 0.0

09:37 0.0 4570.0 5005.0 8295.0 100740.0

09:38 6520.0 4565.0 5005.0 8285.0 100740.0

09:39 0.0 4575.0 5005.0 8285.0 100740.0

09:40 6525.0 4575.0 4995.0 8275.0 100740.0

09:41 6520.0 4570.0 4990.0 8295.0 0.0

09:42 6530.0 4575.0 4995.0 8320.0 100740.0

09:43 6520.0 4575.0 4995.0 8320.0 100740.0

09:44 6520.0 4580.0 4995.0 8315.0 100740.0

09:45 6520.0 4580.0 4995.0 8295.0 100740.0

09:46 0.0 4590.0 4995.0 8310.0 100740.0

09:47 6535.0 4595.0 4995.0 8315.0 100740.0

09:48 6535.0 4595.0 4995.0 8300.0 100740.0

09:49 0.0 4595.0 4990.0 8320.0 100740.0

09:50 6535.0 4595.0 4995.0 8295.0 100740.0

09:51 6535.0 4590.0 4995.0 8275.0 100740.0

09:52 6535.0 4590.0 4990.0 8270.0 100740.0

09:53 6535.0 4590.0 5000.0 8250.0 100740.0

09:54 0.0 4590.0 4995.0 8255.0 100740.0

09:55 6530.0 4590.0 0.0 8265.0 100740.0

09:56 6525.0 4585.0 4995.0 8280.0 100740.0

09:57 6515.0 4580.0 5000.0 8280.0 100740.0

09:58 0.0 4580.0 4995.0 8275.0 0.0

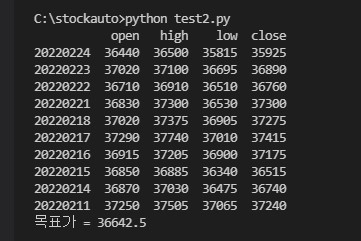

09:59 6520.0 4580.0 4995.0 8260.0 0.0위와 같이 종목리스트를 기준으로 전날의 변동폭을 pykrx를 이용하여 만들고

당일의 분단위 거래가를 yfinance를 이용하여 구한뒤

dataframe으로 저장

그리고 K값, Profit cut ratio, Loss cut ratio를 for문으로 돌려 가장 이득이 최대, 손실이 최소 인 값을 시뮬레이션 해보았다.

여튼 실패.

시장을 이기긴 힘들다 게다가 어설프면 크게 당한다.

slack으로 매수, 매도 할때 등 메시지를 보냈으므로 그동안 살펴보면

자동화 프로그램은 매수시점이 꼭 한발 늦는다. 그래서 비싸게 산다.

그리고 최근의 시장은 조금 올렸다가 금새 내리꽂아 버린다.

이게 느낌적인 느낌일수 있겠지만 여튼 전략을 바꿔서

매수종목리스트의 10종목을 9시가 되면 무조건 매수

그리고 수익 또는 손실에 매도 해버리는 더 전략으로 바꿔보려고 한다.

이렇게 또 당분간 돌려보면서 고민해봐야겠다.

수업료는 둘째치고 그만큼 공부는 하고 있나?

그렇지 못한것 같은것도

녹아버린 계좌만큼 씁쓸하다.

일단 오늘까지의 파일은 저장! ㅋ (그럴일은 없겠지만 이거 다운받아 쓰시면 계좌가 녹아요~ ㅋㅋ)

'Study 외 > Python' 카테고리의 다른 글

| [주식투자자동화] #9 - 망했다 ㅋ (2) | 2022.04.27 |

|---|---|

| [주식투자자동화] #8 - 바로 드러나는 문제점 (0) | 2022.04.06 |

| [주식투자자동화] #7 주식투자 자동프로그램 - 테스트 (0) | 2022.04.01 |

| [주식투자자동화] #6 주식투자 자동프로그램 - 매수종목 선정 (0) | 2022.03.29 |

| [주식투자자동화] #5 주식투자 자동프로그램 - 2 (0) | 2022.02.25 |